IT项目成本控制之道

一般而言,IT项目的成本管理通常由以下三个主要步骤构成:

1.识别项目成本动因 ;

2.估算项目成本,编制预算 ;

3.跟踪成本执行情况,监控成本差异;

步骤1:识别项目成本动因

成本动因是揭示成本费用开销的业务驱动因素,依据成本动因来进行成本分类,可以帮助我们较快地透过财务数据发现业务环节中隐含的问题。尽管成本动因随项目所处的业务环境、项目类型不同而变化,但一般说来,IT项目成本可以分为以下四类:

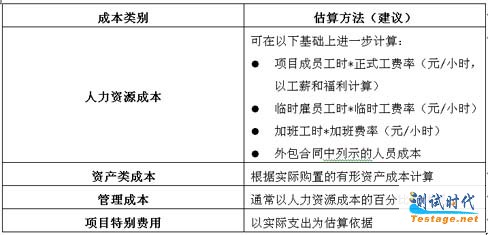

(1)人力资源成本:与项目人员相关的成本开销,包括:项目成员工薪和红利、外包合同人员和临时雇员薪金、加班工资等

(2)资产类成本:资产购置成本,指产生或形成项目交付物所用到的有形资产,包括:计算机硬件、软件、外部设备、网络设施、电信设备、安装工具等

(3)管理费用:用于项目环境维护,确保项目完工所支出的成本,包括:办公室供应、房屋(租金,设备)、支持服务等。

(4)项目特别费用:在项目实施以及完工过程中的成本支出,包括:差旅费、餐费、会议费、印刷及复印等费用。

步骤2:项目成本估算和预算

项目预算将项目的预期投入成本予以量化,这一预算必须建立在对项目可能发生的成本和费用合理、实际的估算基础上。项目成本估算既要富于科学理性,也要借助逻辑判断和经验常识的积累。

事实上,已有类似项目的成本数据对现有项目的参考价值最大。在项目成本估算时,我们还应考虑下列一些重要因素:

i项目中涉及的特定成本因素依赖于项目的需求;

ii过去类似项目的成本支出情况;

iii项目参与者的意见和反馈。

成本估算时,应尽可能多搜集相关信息、经验和意见,下列估算方法和计算公式可以在进行成本估算时参考:

再精确的项目成本估算也只是估算,依据这些估算而制定的项目预算不可能一成不变。项目会经常有所调整,项目外部环境的变化也会影响项目成本费用的支出。为了应付这种不确定性,项目经理在准备项目预算时通常会考虑"机动因素",这一"机动因素"通常以项目预计成本的5%-10%来计提,以应对不可预料情况的发生。